테슬라는 단순한 전기차 제조 기업을 넘어 인공지능과 로보택시를 기반으로 하는 모빌리티 서비스 기업으로 변화를 시도하고 있다. 2026년은 이러한 비즈니스 모델 전환의 성공 여부를 가르는 결정적인 시점이 될 것으로 보이며 많은 투자자가 테슬라 주가 전망에 주목하고 있다.

테슬라 주가 전망 데이터 분석

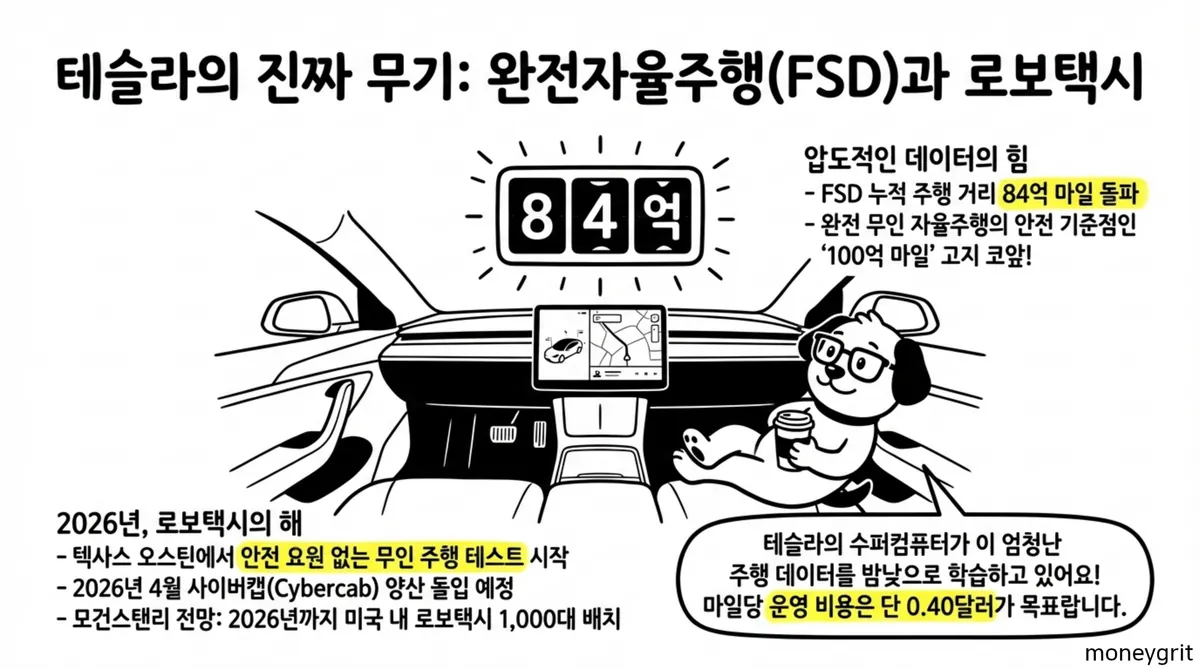

테슬라 주가 전망의 핵심 지표 중 하나인 완전 자율주행 시스템의 누적 주행 거리는 최근 84억 마일을 돌파하며 기술적 우위를 증명하고 있다. 현재 주행 데이터는 약 50일마다 10억 마일씩 폭발적으로 증가하고 있으며 이는 무감독 자율주행의 안전성을 입증하는 밑거름이 된다.

일론 머스크는 인간보다 안전한 자율주행을 증명하기 위한 기준점으로 100억 마일의 실주행 데이터를 제시했으며 이는 2026년 내에 충분히 달성 가능한 수치로 평가받는다. 테슬라는 엔비디아의 의존도를 낮추기 위해 자체 슈퍼컴퓨터인 도조 3 프로젝트를 재가동하며 인공지능 인프라 구축에도 속도를 내고 있다.

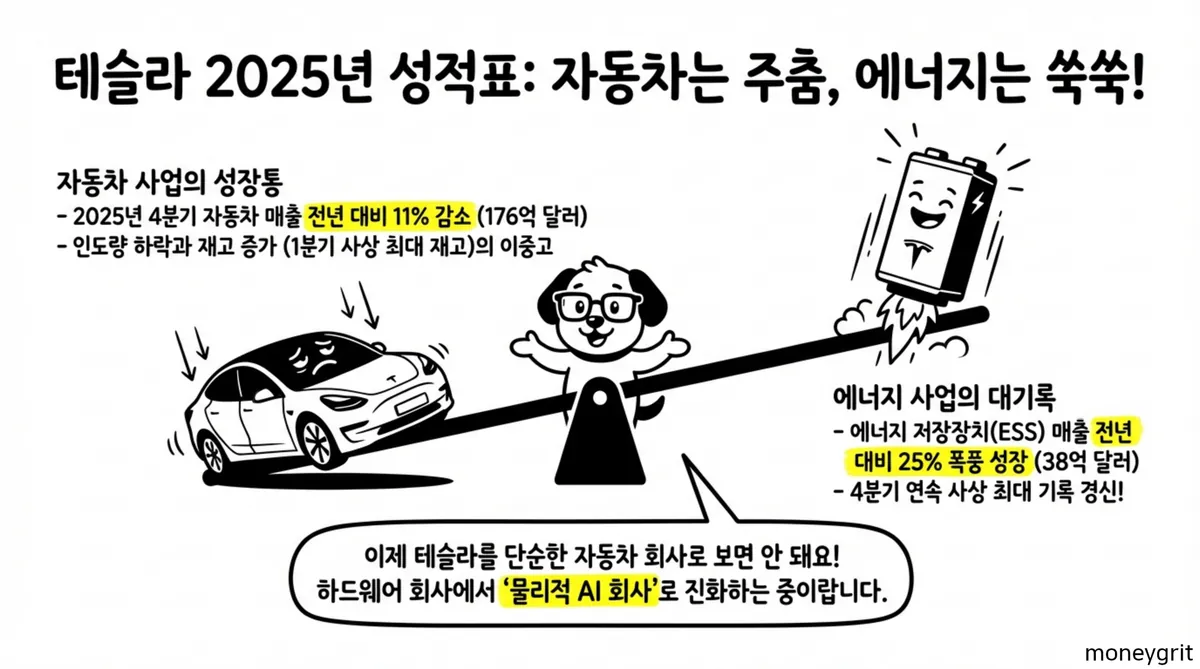

차량 인도량 측면에서는 2025년 163만 대를 기록하며 전년 대비 감소세를 보였고 2026년 1분기에도 생산량 대비 인도량이 부족해 잉여 재고가 발생하는 어려움을 겪었다. 하지만 이러한 단기적인 판매 부진보다는 자율주행 기술의 완성도가 향후 테슬라 주가 전망을 결정짓는 더 큰 요인이 될 것으로 보인다.

사이버캡과 수익 구조의 변화

2026년 상반기부터는 무인 로보택시 전용 모델인 사이버캡과 세미 트럭의 대량 생산이 본격적으로 시작될 예정이다. 테슬라는 기존의 일회성 차량 판매 모델에서 벗어나 자율주행 구독료와 로보택시 네트워크를 통한 고마진 반복 수익 구조를 만들고자 한다.

사이버캡의 운행 비용은 1마일당 0.30달러에서 0.40달러 수준으로 예상되며 이는 기존 승차 공유 서비스 시장을 파괴할 정도로 저렴한 가격 경쟁력을 가진다. 이러한 비용 혁신이 성공적으로 안착한다면 테슬라 주가 전망은 서비스 플랫폼 기업으로서의 가치를 반영하여 새롭게 평가받을 가능성이 높다.

하지만 인공지능 인프라에 대한 대규모 투자가 지속되면서 현금 흐름에 대한 우려도 함께 커지고 있는 상황이다. 과거 긍정적인 현금 흐름이 기대되었던 것과 달리 최근에는 막대한 지출로 인해 2026년 기준 약 51억 달러 수준의 현금 소진이 예상되기도 한다.

투자자들은 테슬라가 기술적 성과를 실제 재무적인 이익으로 얼마나 빠르게 전환할 수 있을지를 지켜보고 있다. 로보택시 상용화가 지연될 경우 높은 밸류에이션을 유지하는 데 어려움을 겪을 수 있으므로 테슬라 주가 전망을 신중하게 검토해야 한다.

시장 경쟁과 정책적 변수들

전기차 시장의 전반적인 수요 둔화와 중국 비와이디 등 저가형 전기차 업체들과의 경쟁 심화는 테슬라의 시장 점유율에 위협이 되고 있다. 특히 미국 내 정책 변화는 테슬라 주가 전망에 직접적인 영향을 미치는 변수로 작용하고 있어 주의가 필요하다.

트럼프 행정부의 연방 전기차 보조금 폐지 결정은 미국 내 수요 진작에 큰 타격을 주고 있으며 이는 소비자들의 구매 심리를 위축시키는 요인이 된다. 자동차 배기가스 규제 완화 역시 과거 테슬라의 주요 수익원이었던 탄소 배출권 판매 실적을 악화시킬 위험이 있다.

또한 로보택시 상용화를 위해서는 감독자가 필요 없는 완전 자율주행에 대한 규제 당국의 최종 승인이 반드시 필요하다. 사고 발생 시 법적 책임이 제조사로 넘어가는 만큼 테슬라가 인간보다 높은 안전성을 데이터로 완벽히 증명해 내는 것이 테슬라 주가 전망의 상방을 여는 열쇠가 될 것이다.

전문가들 사이에서도 의견은 극명하게 엇갈리고 있으며 낙관론자들은 로보택시가 새로운 성장 동력이 될 것이라 확신하고 있다. 반면 비관론자들은 보조금 만료와 높은 주가수익비율을 근거로 현재보다 낮은 목표가를 제시하며 테슬라 주가 전망에 대해 보수적인 태도를 유지하고 있다.

테슬라 향후 전망 요약 및 결론

결론적으로 2026년 테슬라 주가 전망은 자율주행 기술의 상용화 성공 여부와 정책적 리스크 관리 능력에 달려 있다. 기술적으로는 100억 마일 주행 데이터 달성과 사이버캡 대량 생산이 중요하며 재무적으로는 현금 흐름의 개선이 뒷받침되어야 한다.

현재 시장에서 제시되는 주요 전망 수치와 리스크 요인을 정리하면 다음과 같다.

| 구분 | 주요 내용 및 데이터 |

|---|---|

| 자율주행 데이터 | 누적 84억 마일 돌파, 목표 100억 마일 |

| 신제품 출시 | 2026년 상반기 사이버캡 및 세미 양산 |

| 운행 비용 목표 | 마일당 0.30~0.40달러 수준 달성 |

| 주요 리스크 | 전기차 보조금 폐지 및 탄소 배출권 수익 감소 |

| 목표 주가 범위 | 낙관적 600달러 vs 비관적 145달러 |

투자자들은 단기적인 변동성에 일희일비하기보다 테슬라가 제시한 인공지능 기업으로의 로드맵이 계획대로 진행되는지 면밀히 관찰해야 한다. 2026년은 테슬라가 시장의 의구심을 확신으로 바꿀 수 있는 가장 중요한 시험대가 될 것으로 판단된다. 따라서 테슬라 주가 전망에 대한 지속적인 분석과 데이터 모니터링이 필요하다.

참고사이트

- Tesla Official Site

- National Highway Traffic Safety Administration (NHTSA)

- U.S. Securities and Exchange Commission (SEC)

본 자료에서 제공하는 모든 정보는 투자 판단을 돕기 위한 참고 자료입니다. 투자 결정의 최종 책임은 정보를 이용하는 투자자 본인에게 있습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임 소재의 증빙 자료로 사용할 수 없습니다.