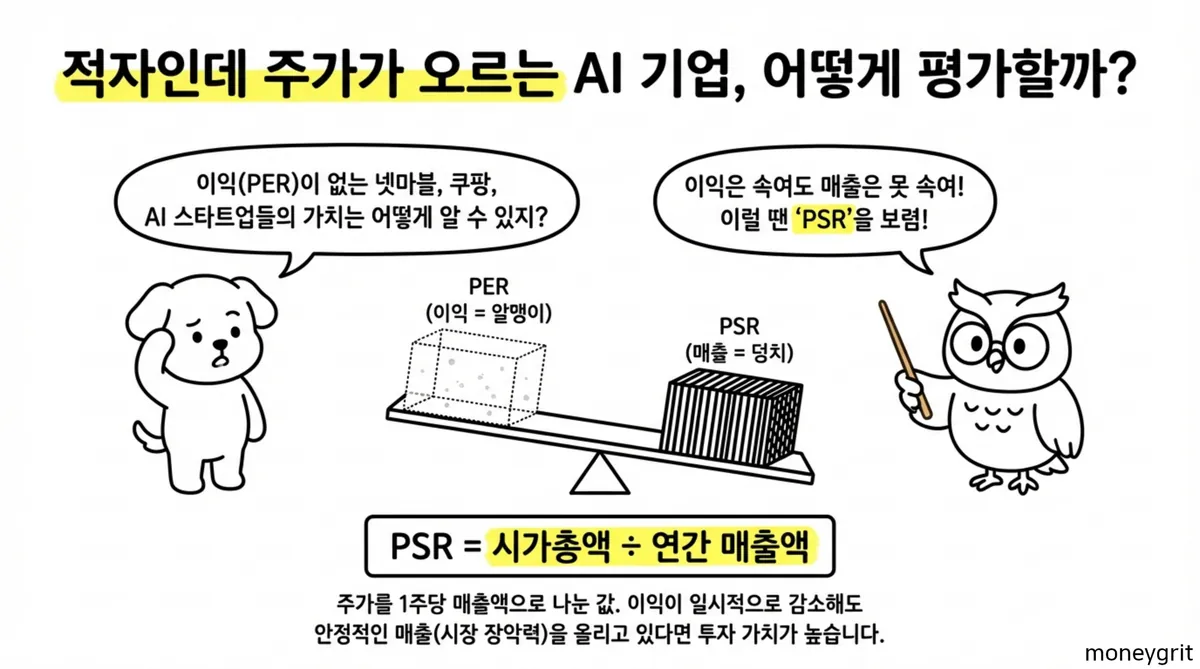

과거에는 단순히 이익이 얼마나 나는지를 따지는 PER 지표에 의존했으나 테크 기업과 플랫폼 기업의 등장으로 한계가 명확해졌다. 적자 상태임에도 불구하고 시장 점유율을 급격히 확대하는 기업들을 제대로 평가하기 위해 도입된 PSR(주가매출비율)은 이제 성장주 투자의 필수적인 잣대가 되었다. 매출액은 이익보다 조작이 어렵고 기업의 본질적인 시장 장악력을 보여준다는 점에서 매우 유용한 도구다.

PSR 정의와 기준

PSR은 시가총액을 연간 매출액으로 나눈 값이다. 1984년 미국의 투자 전문가 케네스 피셔가 처음 창안했다. 피셔는 기술주를 기준으로 다음과 같은 투자 기준을 제시했다.

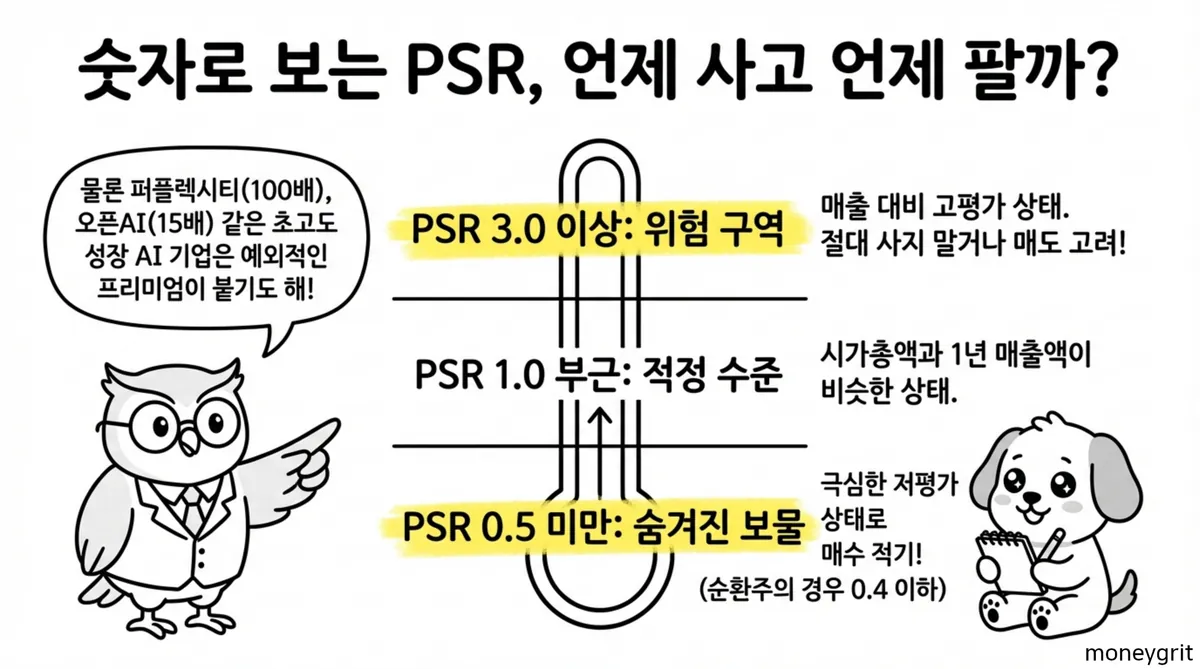

1. PSR 0.75 이하: 매수 적기

2. PSR 3.0 이상: 매수 금지

3. PSR 3.0~6.0: 매도 시점

4. 순환주의 경우 0.4 이하: 최적 밸류에이션

연구 결과에 따르면 P/S 기반 전략이 P/E 기반 전략보다 일관되게 높은 수익률을 기록했다. 특히 PSR 지표에 순이익 마진 모멘텀을 결합했을 때 성과가 가장 탁월했다. 기업의 외형 성장이 수익성 개선과 만날 때 강력한 주가 상승 동력이 됨을 시사한다. 단순한 이익 지표보다 시장 점유율을 나타내는 매출 지표가 투자 수익률 측면에서 유리한 경우가 많다.

PER의 한계를 넘는 PSR의 강점

전통적 지표인 PER은 일회성 비용이나 연구개발비에 따라 변동성이 크다. 반면 매출액은 다음과 같은 강점을 지닌다.

1. 매출액은 회계 조작이 매우 어려워 신뢰도가 높다.

2. 적자 기업에도 적용이 가능하여 성장주 분석에 유리하다.

3. 경기 변동에도 이익보다 변동성이 적어 안정적이다.

4. 기업의 시장 장악력과 미래 잠재력을 직접적으로 반영한다.

최근 자본시장 IPO 평가 패러다임도 이익 중심에서 매출 중심으로 유연해지고 있다. 넷마블이나 쿠팡처럼 대규모 적자를 감수하며 시장을 선점하는 테크 기업의 공모가 산정에 주간사들이 공식적으로 PSR 지표를 채택하고 있다. 이는 제도권에서도 기업의 미래 성장성과 매출 규모를 핵심 가치로 인정하는 변화를 보여준다. 과거 테슬라와 엔비디아도 높은 PSR 수치를 정당화하며 큰 폭으로 상승한 사례가 있다.

성장주 밸류에이션과 밸류 트랩

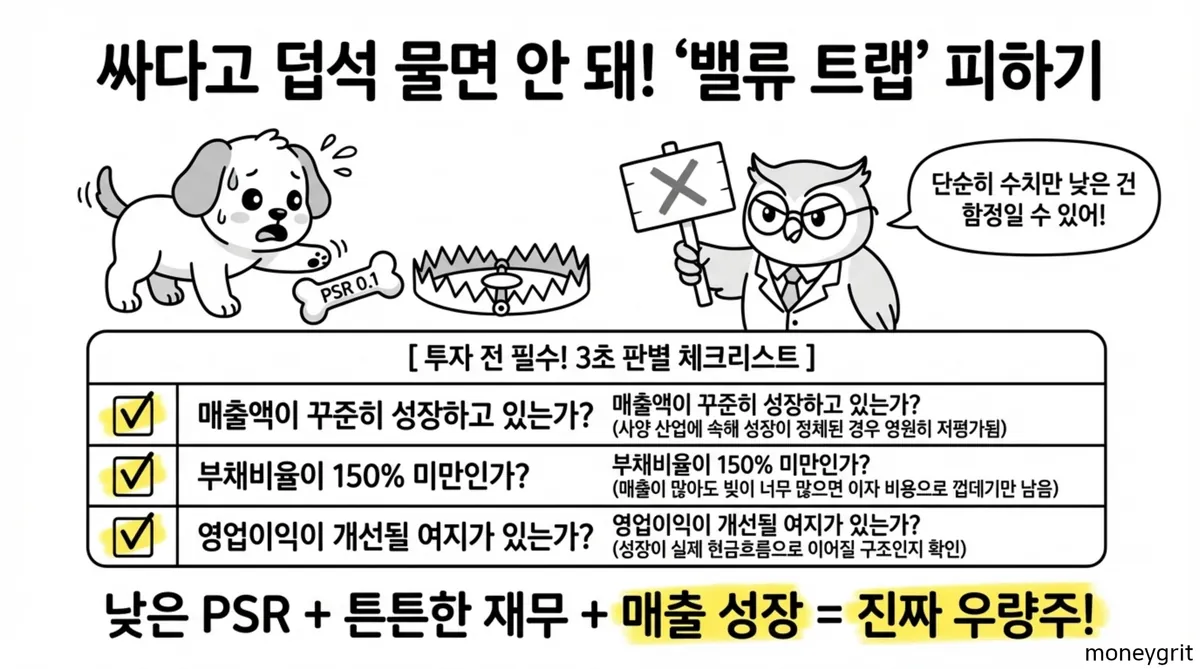

최근 생성형 AI 시장에서도 PSR 지표는 기업 가치 평가의 핵심으로 활용된다. 하지만 단순히 수치가 낮다고 해서 무조건 매수해서는 안 된다. 다음과 같은 위험 요소를 반드시 점검해야 한다.

1. 부채비율 150퍼센트 이상인 기업

2. 사양 산업에 속해 성장성이 정체된 경우

3. 거버넌스 리스크가 존재하는 기업

4. 매출 성장률이 시장 평균을 하회하는 경우

위와 같은 조건에 해당하면 낮은 PSR은 저평가가 아닌 밸류 트랩일 가능성이 크다. 따라서 영업이익률이나 매출 성장률 같은 보조 지표와 결합하여 분석해야 한다. 소프트웨어나 바이오처럼 확장이 용이한 섹터는 높은 배수를 유지하기 쉽지만 일반 제조업은 기준이 달라야 한다. 매출 성장이 실제 현금흐름으로 이어지는 구조를 가진 기업을 선별하는 안목이 필수적이다.

결론

결론적으로 PSR(주가매출비율)은 현대 투자에서 빼놓을 수 없는 강력한 도구다. 단순히 숫자에만 매몰되지 말고 기업의 내재적 펀더멘털 분석을 병행해야 초과 수익을 기대할 수 있다. 매출 성장이 실제 이익으로 전환되는 비용 구조를 가진 기업만이 장기적으로 시장에서 살아남는다. 주요 AI 기업들의 매출 배수 현황은 아래 표와 같으며 이를 참고하여 투자 전략을 수립하기 바란다.

| 구분 | 기업명 | PSR(배수) | 주요 특징 |

|---|---|---|---|

| AI 스타트업 | 퍼플렉시티 | 100배 | AI 기반 검색 서비스 고성장 |

| AI 스타트업 | 앤스로픽 | 37배 | 생성형 AI 모델 경쟁력 확보 |

| AI 스타트업 | 오픈AI | 15배 | 챗GPT 개발 및 시장 선점 |

| 상장 테크주 | 엔비디아 | 30~40배 | 반도체 시장 독점적 지위 |

| 상장 테크주 | 테슬라(과거) | 10~20배 | 전기차 시장 혁신 주도 |