편의점 업계는 단순한 소매점을 넘어 우리 일상의 플랫폼으로 자리 잡으며 새로운 국면을 맞이하고 있다. 최근 편의점 관련주 흐름은 단순한 매장 확대가 아닌 내실 있는 성장으로 그 중심축이 이동하고 있는 모습이다.

편의점 관련주 질적 성장 국면 진입

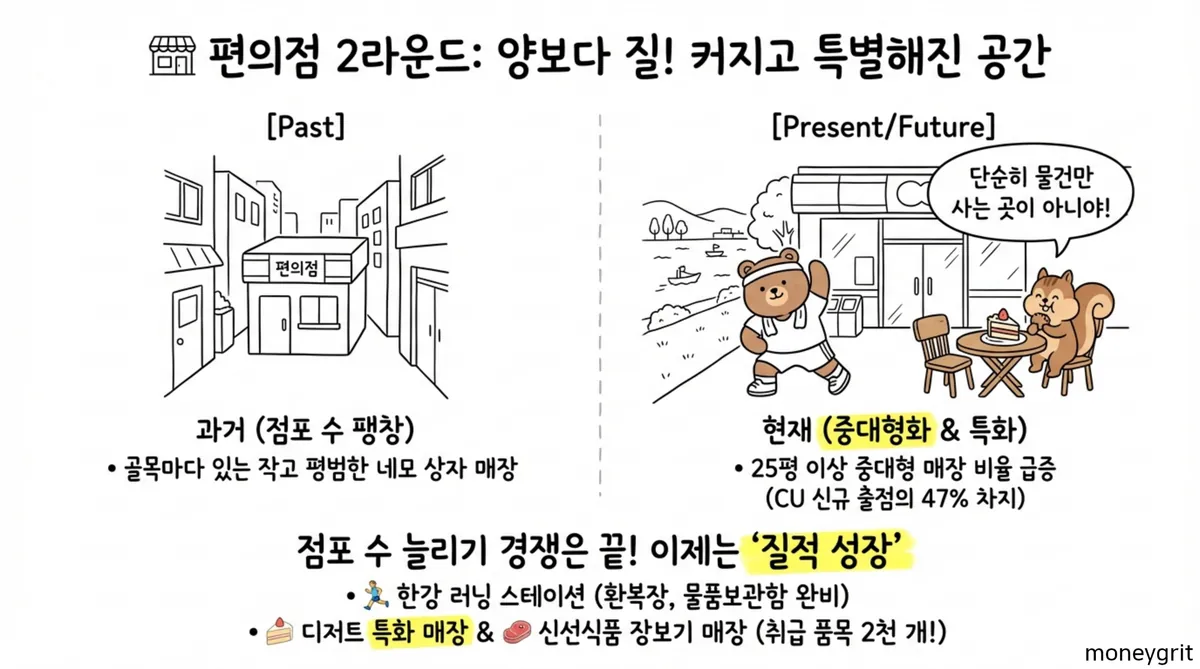

2025년 말 기준 편의점 4사 점포 수는 53,266개로 집계되었다. 이는 1988년 편의점 도입 이후 36년 만에 처음으로 점포 수가 전년 대비 1,586개 감소한 수치다. 업계는 그동안 이어온 무분별한 양적 팽창에서 벗어나 내실을 다지는 질적 성장으로 패러다임을 전환하고 있다. 인구 940명당 1개 꼴로 매장이 들어서며 시장 포화 상태에 도달했기 때문이다.

편의점 관련주 기업들은 이제 신규 출점보다 기존 점포의 매출을 늘리는 데 집중하는 전략을 취하고 있다. 83제곱미터 이상의 중대형 점포 비중을 대폭 늘리며 공간 경쟁력을 확보하고 있다. 디저트 특화 매장이나 한강 인근 런닝 스테이션과 같은 특화 매장 라인업을 강화하며 차별화를 꾀하는 중이다. 이러한 구조조정은 향후 실적 개선을 위한 필수적인 단계로 해석된다.

수익성 높이는 PB 및 모바일 앱

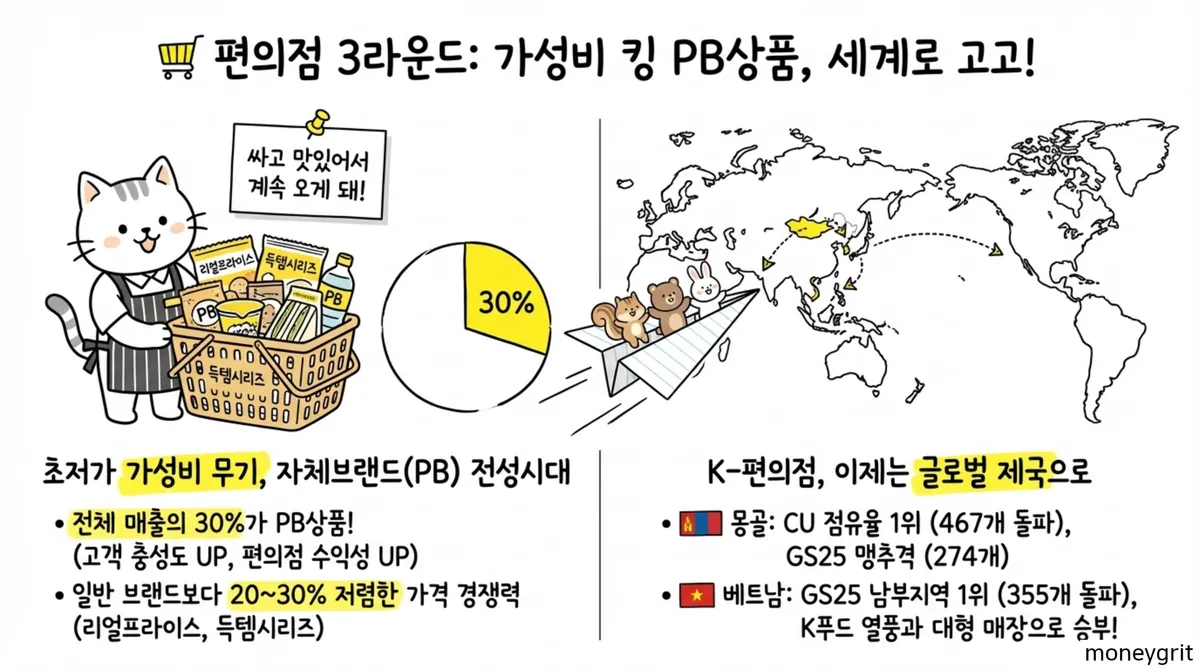

편의점 관련주 수익성은 자체 브랜드인 PB 상품 비중이 확대되면서 개선되고 있다. 현재 주요 편의점의 PB 상품 매출 비중은 전체의 30퍼센트 수준에 도달했다. PB 상품은 제조사 브랜드 상품보다 마진율이 높아 점당 매출과 수익성을 동시에 견인하는 역할을 한다. 최근 유행한 두바이 초콜릿 시리즈와 같은 히트 상품은 편의점을 기획자로 변화시켰다.

모바일 앱을 통한 O4O 생태계 구축도 활발하게 진행되고 있다. 우리동네GS 앱의 월간 활성 이용자 수는 389만 명으로 역대 최고치를 기록하고 있다. 편의점 관련주 기업 중 하나인 CU의 포켓CU 역시 이용자가 250만 명으로 크게 성장했다. 주류 스마트오더와 AI 추천 기능을 통해 고객의 구매 경험을 혁신하고 있다.

해외 진출 및 정책 수혜 효과

해외 시장 진출 성과도 편의점 관련주 가치를 높이는 중요한 요인으로 꼽힌다. 몽골과 베트남 등 동남아시아 시장에서 규모의 경제를 달성하며 흑자 전환에 성공하고 있다. CU는 몽골에서 467개 매장을 운영 중이며 GS25는 베트남에서 355개 점포를 확보했다. 국내 정책 변화 역시 업황 전반에 긍정적인 신호를 보내고 있다.

중국인 관광객 무비자 입국 허용 등으로 인해 편의점이 외국인의 필수 관광 코스로 부상했다. 2025년 해외카드 매출이 전년 대비 44퍼센트 급증하며 새로운 수요를 창출했다. 민생회복지원금과 같은 소비 쿠폰의 사용처로 지정된 점도 편의점 관련주 실적에 기여했다. 전체 지원금의 9.7퍼센트인 약 2조 5,790억 원이 편의점으로 유입된 것으로 분석된다.

결론 및 향후 투자 전망

증권가에서는 편의점 관련주 실적 턴어라운드와 주가 재평가 가능성을 높게 평가하고 있다. 점포 구조조정이 마무리되면서 상위 사업자를 중심으로 영업 레버리지 효과가 극대화될 전망이다. BGF리테일의 경우 2025년 4분기 영업이익이 642억 원을 기록하며 시장 기대치를 크게 상회했다. 현재 PER 10.6배 수준으로 밸류에이션 매력이 충분한 상황이다.

단기적으로는 15만 원에서 17만 원 사이의 목표주가가 제시되고 있으며 장기적으로는 19만 원대 회복도 가능하다는 분석이다. 아래 표는 편의점 관련주 업황과 주요 지표를 요약한 데이터다.

| 항목 | 세부 데이터 |

|---|---|

| 2025년 점포 수 | 53,266개 (전년 대비 1,586개 감소) |

| BGF리테일 영업이익 | 642억 원 (전년 대비 24퍼센트 증가) |

| PB 상품 매출 비중 | 전체 매출 대비 약 30퍼센트 점유 |

| 모바일 앱 이용자 | 우리동네GS 389만 명, 포켓CU 250만 명 |

| 정책 수혜 효과 | 소비쿠폰 2조 5,790억 원 유입 |

참고사이트

본 자료에서 제공하는 모든 정보는 투자 판단을 돕기 위한 참고 자료입니다. 투자 결정의 최종 책임은 정보를 이용하는 투자자 본인에게 있습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임 소재의 증빙 자료로 사용할 수 없습니다.