전 세계적인 기후 위기 대응과 탄소 중립 실현을 위해 플라스틱 사용 규제가 강화되면서 친환경 소재 시장이 급격하게 성장하고 있다. 특히 기존 석유계 플라스틱을 대체할 수 있는 생분해 소재와 재활용 기술을 보유한 기업들이 투자 시장에서 새로운 성장 동력으로 주목받는 상황이다.

글로벌 시장과 국내 현황

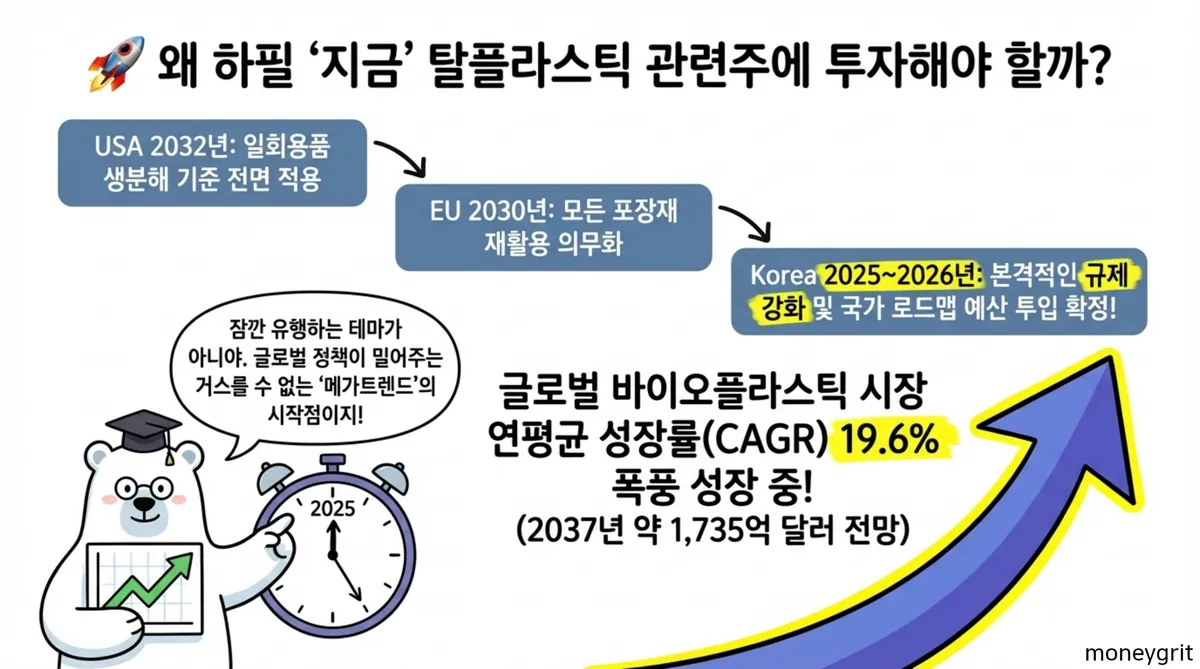

글로벌 바이오플라스틱 시장은 2022년 124억 2천만 달러에서 2032년 638억 4천만 달러 규모로 연평균 17.8% 성장할 것으로 전망된다. 일각에서는 2037년까지 1,735억 달러에 달하는 폭발적인 성장을 예측하며 시장의 잠재력을 높게 평가하고 있다.

한국인의 1인당 플라스틱 소비량은 2020년 기준 208.28kg으로 세계 최고 수준을 기록했으며 이에 대응하기 위한 국내 시장 역시 연평균 13.5%씩 확대되는 추세다. 생산 능력 측면에서는 생분해성 플라스틱이 전체 생산량의 52.1%를 차지하며 전체 시장 성장을 주도하고 있다.

석유화학 기업들에게 탈플라스틱과 바이오플라스틱으로의 전환은 단순한 친환경 캠페인이 아니라 탄소 중립을 위한 필수적인 생존 전략이다. 현재 대기업들은 초기 시장 선점과 원가 절감을 위한 규모의 경제를 달성하고자 적극적인 투자를 단행하고 있다.

이러한 구조적 변화는 단기적인 테마를 넘어 중장기적인 메가트렌드로 자리 잡을 가능성이 매우 높다. 투자자들은 각국의 환경 정책 변화와 이에 따른 기업들의 기술적 대응 능력을 면밀히 관찰해야 한다.

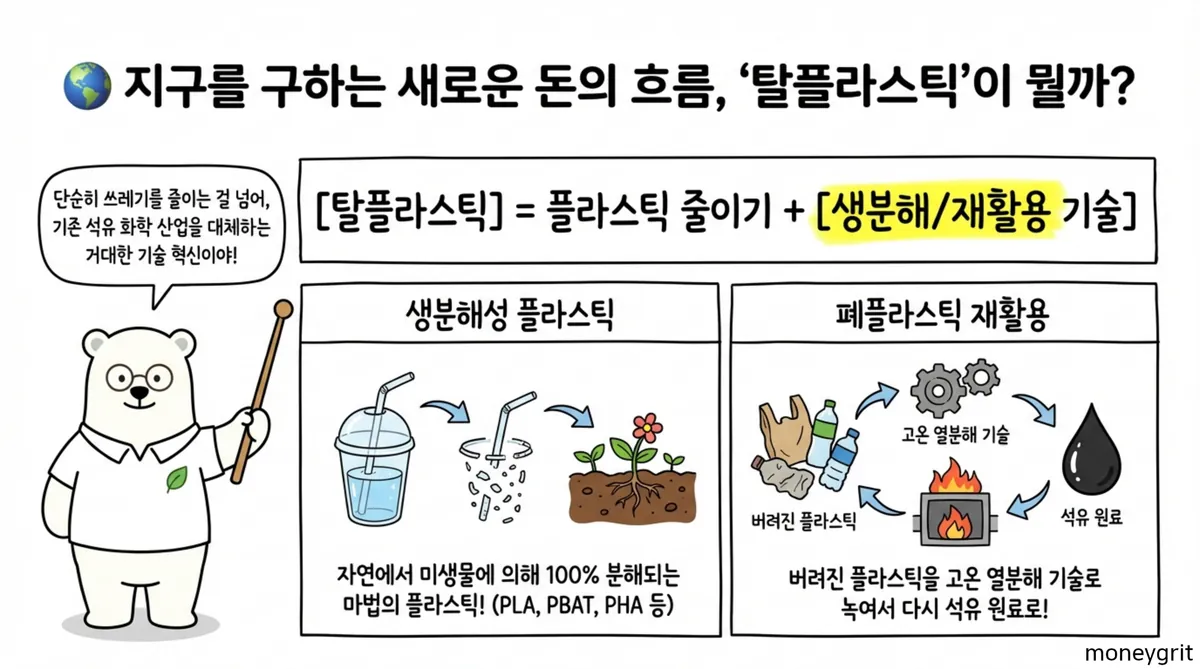

바이오플라스틱 핵심 기술

현재 시장은 PLA와 PHA 소재를 중심으로 발전하고 있으나 가장 널리 쓰이는 PLA는 58도 이상의 특정 산업용 퇴비화 조건에서만 분해된다는 한계가 있다. 이러한 단점을 보완하기 위해 해양에서도 자연적으로 생분해되는 고부가가치 소재인 PHA 개발이 핵심적인 기술 과제로 부각되고 있다.

유럽연합은 2030년까지 모든 포장재를 재활용 가능 소재로 전환하도록 의무화하는 포장 및 포장 폐기물 규정을 도입하며 규제의 수위를 높이고 있다. 미국 캘리포니아주 역시 2032년까지 일회용 포장재에 생분해 기준을 적용하며 글로벌 탈플라스틱 정책을 선도하고 있다.

한국 정부는 한국형 순환경제 이행계획과 바이오경제 2.0을 수립하여 화이트바이오 산업의 기반을 육성하고 관련 기술 개발을 지원하고 있다. 2025년부터는 일회용품 사용 제한이 단계적으로 확대됨에 따라 친환경 대체 소재에 대한 수요가 급격히 증가할 것으로 보인다.

다만 높은 생산 단가와 위장환경주의인 그린워싱 그리고 생분해 과정에서의 미세플라스틱 방출 우려 등은 시장 확대를 위해 해결해야 할 과제다. 소재의 물성을 보완한 혼합 복합소재 개발과 폐플라스틱 열분해 추출 기술의 상용화가 업계의 주요 논점으로 다뤄지고 있다.

탈플라스틱 관련주 주요 특징

전문가들은 글로벌 환경 규제와 ESG 경영 기조가 맞물리면서 탈플라스틱 산업이 단기 테마를 넘어 중장기적 메가트렌드로 성장할 것이라 분석한다. 단순히 시장 흐름에 편승하기보다 실제 생분해 소재 기술이나 실적을 겸비한 옥석 기업을 발굴하는 것이 투자에서 매우 중요하다.

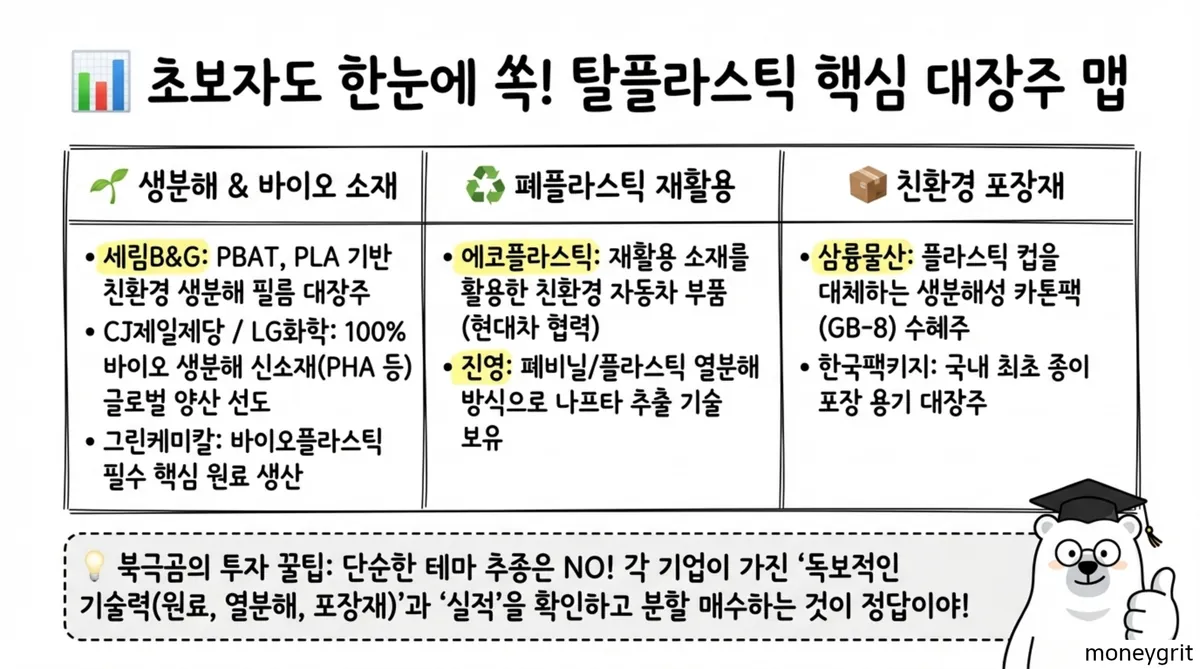

- 진영: 고기능성 플라스틱 시트 제조 기업으로 관계사를 통해 폐비닐과 폐플라스틱에서 나프타를 추출하는 고온 열분해 기술을 확보한 탈플라스틱 분야의 주요 기업이다.

- 세림B&G: 친환경 수지인 PBAT와 PLA를 합성한 생분해성 필름과 식품 포장 용기를 제조하며 다수의 글로벌 환경 인증을 보유하고 있다.

- 에코플라스틱: 자동차용 플라스틱 부품 제조사로 재활용 스크랩과 친환경 소재를 선제적으로 적용하여 차량 경량화와 탄소 저감 트렌드에 대응하고 있다.

- 삼륭물산: 위생용 포장 용기 전문 업체로 생분해성 수지를 결합한 친환경 카톤팩인 GB-8을 개발하여 탈플라스틱 대체 시장을 적극적으로 공략하고 있다.

- 한국팩키지: 국내 최초 카톤팩 생산 기업으로 기존 플라스틱 컵과 음료 용기를 대체할 수 있는 친환경 종이 포장 용기를 제조하여 규제 수혜를 받는다.

- CJ제일제당: 전 세계에서 단 3곳뿐인 해양 생분해 플라스틱 소재인 PHA 대량 양산 기술을 보유한 탈플라스틱 핵심 대형주로 꼽힌다.

대기업들은 규모의 경제를 달성하기 위해 적극적인 인수합병과 조인트벤처 설립에 나서며 시장 지배력을 강화하고 있다. 중소형 테마주뿐만 아니라 원천 기술을 보유한 대형주의 움직임도 함께 주시해야 안정적인 포트폴리오 구성이 가능하다.

결론

국가 차원의 탈플라스틱 로드맵 수립과 글로벌 환경 규제 강화는 관련 기업들에게 강력한 정책 모멘텀을 제공하고 있다. 대기업들은 이미 초기 시장 선점을 위해 적극적인 인수합병과 조인트벤처 설립에 나서며 탈플라스틱 생태계를 구축하고 있다.

투자자들은 단기적인 변동성에 대응하기보다 실제 기술 상용화와 매출 발생 여부를 꼼꼼히 확인하며 장기적인 관점에서 접근해야 한다. 최근 유력 대선 후보의 공약에도 탈플라스틱 로드맵 수립이 포함되면서 정책적 지원에 대한 기대감이 한층 높아진 상황이다.

이러한 변화는 환경 오염 해결과 산업 경쟁력 강화를 동시에 달성하는 중요한 전환점이 될 것이며 기업들의 실적 성장이 조화를 이룰 것으로 보인다. 마지막으로 핵심 탈플라스틱 관련주 현황을 표로 정리하면 다음과 같다.

| 구분 | 기업명 | 핵심 기술 및 특징 |

|---|---|---|

| 대형주 | CJ제일제당 | 해양 생분해 소재(PHA) 대량 양산 및 화이트바이오 선도 |

| 테마주 | 진영 | 폐플라스틱 고온 열분해를 통한 나프타 추출 기술 보유 |

| 테마주 | 세림B&G | PBAT 및 PLA 기반 생분해성 필름 및 식품 용기 제조 |

| 테마주 | 에코플라스틱 | 재활용 소재 적용 자동차 부품 및 차량 경량화 기술 |

| 테마주 | 삼륭물산 | 친환경 카톤팩 GB-8 개발 및 생분해성 수지 결합 |

| 테마주 | 한국팩키지 | 플라스틱 대체 친환경 종이 포장 용기 제조 및 생산 |

탈플라스틱 산업은 거스를 수 없는 시대적 흐름이며 이를 이끄는 기술 기업들이 미래의 새로운 시장 리더로 자리 잡을 것이다. 정책 변화와 기업의 성과를 지속적으로 모니터링하며 전략적인 투자 판단을 내리는 지혜가 필요하다.

참고사이트

본 자료에서 제공하는 모든 정보는 투자 판단을 돕기 위한 참고 자료입니다. 투자 결정의 최종 책임은 정보를 이용하는 투자자 본인에게 있습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임 소재의 증빙 자료로 사용할 수 없습니다.